Aus den jüngst durch das Office of the Superintendent of Financial Institutions (OSFI) publizierten Daten zu den durch Kanadas Banken eingereichten Pflichtmitteilungen geht hervor, dass die mit Immobiliensicherheiten unterlegten und besicherten Kredite ein neues Rekordhoch erreicht haben.

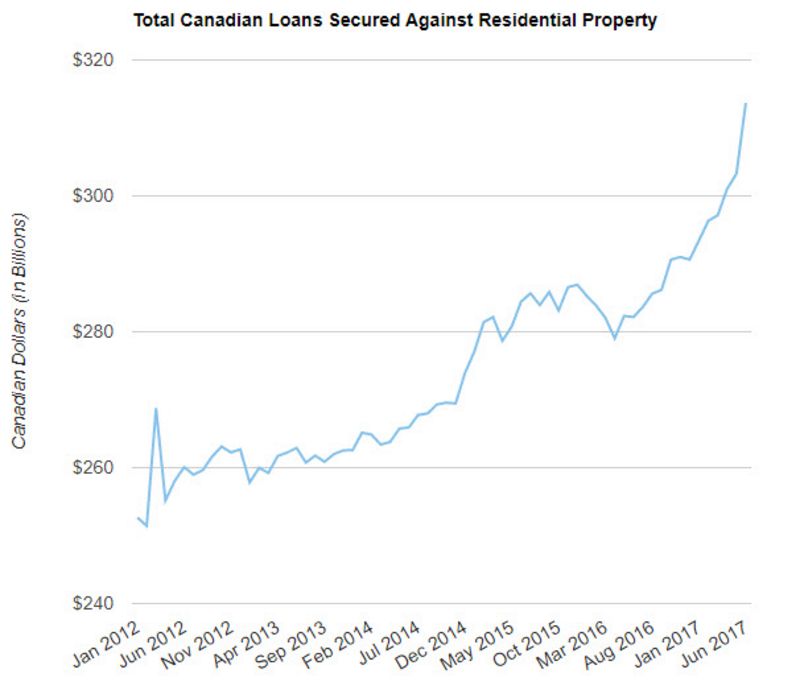

Schwindelig könnte es einem beim graphischen Anblick der Geschwindigkeit werden, mit der sich diese Entwicklung im laufenden Jahr manifestiert hat. Die folgende Grafik legt Zeugnis darüber ab:

Danach haben die mittels Privatimmobilien besicherten Kreditzusagen durch Banken im Ahornland mittlerweile ein Niveau von $313,7 Milliarden erreicht, was gegenüber dem Vormonat mit einem Anstieg von 3,43% einherging.

Höchster jemals auf Jahresbasis gemessener Anstieg

Im Jahresvergleich beläuft sich dieser Anstieg auf satte 11,16% oder – in Zahlen ausgedrückt – auf $31,5 Milliarden. Gleichzeitig handelte es sich im Monat Juni um den höchsten monatlichen Anstieg seit Beginn des Frühjahrs 2012.

Zudem handelt es sich im Hinblick auf die aus den Bankenpflichtmitteilungen an das OSFI hervorgehenden Kreditvergabedaten um den höchsten Anstieg auf Jahresbasis, der jemals gemessen wurde.

Darlehensaufnahme erfolgt häufig um andere, kurzfristigere Darlehen zu besichern

Was nicht heißen soll, dass alle Kredite, die gegen eine Besicherung durch Immobilien vergeben wurden, per se schlecht sind. Schließlich müssen auch Banken Risiken eingehen, um Geld zu verdienen.

Doch einen Haken hat die ganze Sache denn doch. Bei einem guten Teil der mittels Immobilien besicherten Darlehenszusagen durch kanadische Banken handelt es sich nicht selten um kurzfristige Darlehensanträge zur Renovierung des eigenen Hauses oder den Kauf eines neuen Fahrzeugs.

Experten warnen indes davor, dass Hausbesitzer ebenfalls so genannte Home Equity Loans aufnehmen, wenn ihnen im Hinblick auf die Bezahlung von anfallenden Rechnungen nichts mehr anderes übrig bleibt.

Kreditaufnahme zur Schuldentilgung trägt nicht zur wirtschaftlichen Prosperität bei

Die Beleihung des aktuellen inneren Werts des eigenen Hauses hängt nicht nur sehr stark von den Marktdynamiken ab, die sich im Hinblick auf die Zukunft ausmachen lassen. Dies hatte das Platzen der amerikanischen Immobilienblase im Jahr 2006 hinlänglich gezeigt.

Vielmehr wird die kanadische Wirtschaft durch diese Art der Kreditaufnahme (nämlich zum Tilgen von anderweitigen Schulden) nicht befeuert. Die Privatverschuldung in Kanada sucht – neben Australien und den skandinavischen Ländern – gewiss seines Gleichen in der Welt.

Dass ein immer größerer Anteil von vorhandenem Immobilienvermögen dazu genutzt wird, um nicht bankrott zu gehen, lässt tief blicken, und lässt auf den Grad des finanziellen Stresses schließen, dem viele kanadische Privathaushalte mittlerweile ausgesetzt sind.

Großteil der Kredite von privaten Haushalten aufgenommen, die Situation verschärft sich

Von dem ausstehenden Gesamtkreditbetrag in Höhe von $313,7 Milliarden entfiel auf den privaten Haushaltssektor im Monat Juni 2017 immerhin der Löwenanteil in Höhe von $266 Milliarden.

Gegenüber dem Vorjahresmonat belief sich der gemessene Anstieg im Juni auf satte 4,9% oder – in Zahlen ausgedrückt – auf knapp $13 Milliarden. Wer diese Zahl einmal herunter bricht und weiter aufschlüsselt, kommt zu dem Ergebnis, dass es sich um einen Betrag von knapp $23.800 pro Minute (!) handelt.

Stattlich, stattlich beziehungsweise höchst astronomisch für ein Land, in dem sich die ersten Häusermarktsegmente (Alberta oder Ontario) technisch gesehen ganz plötzlich in einem Bärenmarkt wiederfinden – und dies bei einem Ausblick auf weiter steigende Leit- und Hypothekenzinsen!